آفتابكاران اخبار و مقالات درباره ايران و مقاومت

آفتابكاران اخبار و مقالات درباره ايران و مقاومت

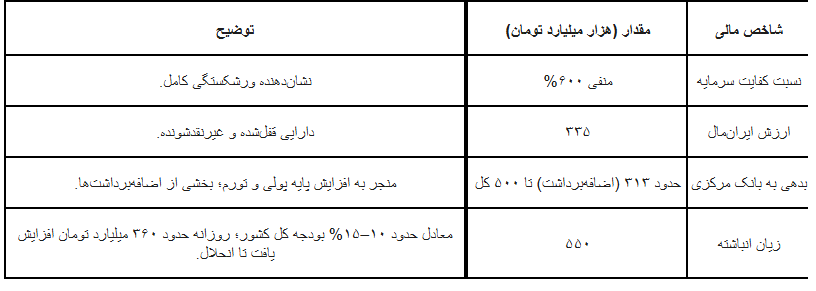

در تاریخ بانکداری ایران، موارد متعددی از ناترازی مالی، سوءمدیریت و فساد سیستماتیک وجود داشته است که منجر به زیانهای سنگین برای اقتصاد کشور و سپردهگذاران شده است. اما بحران بانک آینده، با زیان انباشتهای بالغ بر ۵۵۰ هزار میلیارد تومان، بهعنوان یکی از بزرگترین رسواییهای مالی تاریخ ایران شناخته میشود.

این بحران نهتنها نتیجهٔ سوءمدیریت و تعارض منافع بود، بلکه بهعنوان یک «دزدی سیستماتیک از منابع عمومی» تلقی میشود؛ جایی که سپردههای مردم صرف پروژههای شخصی و غیرمولد گردید و بار تورم و رکود اقتصادی بر دوش جامعه افتاد.

این مقاله بهصورت تخصصی به بررسی تاریخچه، دلایل، ارقام مالی و پیامدهای این بحران میپردازد، با تمرکز بر نقش فساد، خلق پول غیرقانونی و ضعف نظارت نهادی.

تاریخچه تشکیل و رشد بانک آینده

بانک آینده در سال ۱۳۹۱ (۲۰۱۲ میلادی) از ادغام سه مؤسسه مالی مشکلدار — بانک تات (متعلق به علی انصاری)، مؤسسه مالی و اعتباری صالحین و مؤسسه مالی و اعتباری آتی — تشکیل شد. این ادغام بخشی از برنامهٔ اصلاح ساختار بانکی در دوران ریاستجمهوری محمود احمدینژاد بود و در ابتدا بهعنوان یک طرح موفق معرفی گردید.

بانک در سال ۱۳۹۳ مجوز رسمی بانک مرکزی را دریافت کرد و با بیش از ۲۷۶ شعبه به یکی از بزرگترین بانکهای خصوصی ایران تبدیل شد.

با این حال، مشکلات از همان ابتدا ریشهدار بودند. مؤسسات ادغامشده از پیش با تسهیلات معوق و وامهای بازنگشته مواجه بودند. علی انصاری، بنیانگذار بانک تات و سهامدار عمده بانک آینده، نقش کلیدی در مدیریت آن داشت. بسیاری از سهامداران عمده، شرکتهای کاغذی وابسته به انصاری بودند، که این امر تعارض منافع را تشدید کرد.

از سال ۱۳۹۶، بانک در آستانهٔ ورشکستگی قرار گرفت و بانک مرکزی ناچار به مداخله شد، اما این مداخلات نیز نتوانست بحران را مهار کند.

دلایل اصلی بحران و اتهامات فساد

بحران بانک آینده عمدتاً ناشی از سوءمدیریت، فساد ساختاری و سرمایهگذاریهای پرریسک بود. مهمترین عامل، تزریق منابع بانکی به پروژهٔ ایرانمال — بزرگترین مجتمع تجاری ایران در تهران — بود.

این پروژه از سال ۱۳۹۰ آغاز شد و بانک آینده تأمین مالی آن را برعهده گرفت؛ ارزش فیزیکی آن در سال ۱۴۰۳ حدود ۳۳۵ هزار میلیارد تومان برآورد شد. ایرانمال بهعنوان «ابربدهکار» با بدهی ۱۰۰ هزار میلیارد تومانی شناخته شد و بخش عمدهای از منابع بانک را قفل کرد.

اتهامات فساد شامل موارد زیر است:

وامدهی به شرکتهای وابسته: بیش از ۱۲۴ هزار میلیارد تومان وام در سال ۱۴۰۲ به زیرمجموعههای مرتبط پرداخت شد، بدون بازپرداخت مؤثر.

خلق پول غیرقانونی: بانک برای جبران کسری، از بازار بینبانکی و سپس از بانک مرکزی اضافهبرداشت انجام داد که منجر به افزایش پایه پولی و تورم شد. این اقدام عملاً سرمایهٔ سپردهگذاران را به زیان تبدیل کرد و بهصورت «مالیات پنهان» بر جامعه تحمیل گردید.

تعارض منافع و نبود نظارت: مدیران بانک سپردههای مردم را با سود بالا جذب کرده و آن را در پروژههای شخصی و فاقد بازده بهکار گرفتند. نسبت کفایت سرمایهٔ منفی ۲۹۵ تا ۶۰۰ درصد نشانهٔ ورشکستگی کامل بود. نفوذ سیاسی برخی افراد نیز اصلاح ساختار را دشوار کرد.

بابک زنجانی مدعی شد انحلال بانک تلاشی برای پنهان کردن فساد مدیرعامل بوده و بدهیها همان مطالبات قدیمی هستند. ایرانمال از سوی رسانهها بهعنوان «ویترین لاکچری فساد» توصیف شده است؛ جایی که بانکداری به شیوهٔ چپاول ملی تبدیل شد.

پشت پرده بانک آینده و مالکیت ایرانمال

پشت پرده بحران بانک آینده، نقش علی انصاری به عنوان سهامدار عمده و بنیانگذار برجسته است. انصاری، که از ثروتمندترین افراد ایران شناخته میشود، مالک اصلی ایرانمال است و این پروژه از طریق شرکتهای وابسته به او تأمین مالی شده است. وامهای کلان بانک آینده عمدتاً به این شرکتها و پروژه ایرانمال اختصاص یافته، که منجر به قفل شدن منابع بانکی شده است.

در مورد ارتباطات پشت پرده، گزارشهایی از همدستی انصاری با سپاه پاسداران برای سرپوش گذاشتن بر تخلفات ایرانمال وجود دارد، از جمله ادعاهایی مبنی بر قاچاق نفت و شراکت با سپاه. این ارتباطات ممکن است به نفوذ سیاسی انصاری کمک کرده و مانع از نظارت دقیق شده باشد، هرچند این ادعاها بیشتر بر پایه شنیدهها و گزارشهای رسانهای هستند و نیاز به بررسی قضایی دارند.

ارقام مالی و گسترهٔ بحران

بر اساس گزارشهای رسمی و حسابرسیها، ارقام کلیدی به شرح زیر است (بهروزرسانیشده بر اساس دادههای تا آبان ۱۴۰۴). جدول برای وارونه کردن (invert) ترتیب ردیفها تنظیم شده است، یعنی از پایین به بالا مرتب شده تا تمرکز بر شاخصهای کلیدی نهایی باشد:

زیان انباشتهٔ بانک (۵۵۰ همت) بیش از ۳۰۰ برابر سرمایهٔ ثبتشدهٔ بانک (۱.۶ همت) است و روزانه حدود ۳۶۰ میلیارد تومان افزایش مییافت.

بدهی بانک به بانک مرکزی حدود ۵۰۰ همت است.

بدهی کل به سایر بانکها بیش از ۷۰۰ هزار میلیارد تومان برآورد شده است.

سپردههای مردمی (حدود ۳۰۰ همت) اکنون به بانک ملی منتقل شدهاند.

در مقایسه با نقدینگی کل کشور، که در خرداد ۱۴۰۴ حدود ۱۱ هزار هزار میلیارد تومان (۱۱ میلیون میلیارد تومان) بوده، زیان ۵۵۰ هزار میلیارد تومانی بانک آینده معادل حدود ۵ درصد از کل نقدینگی ایران است. این نسبت نشاندهنده تأثیر عمیق بحران بر اقتصاد کلان است، جایی که یک بانک خصوصی توانسته بخشی قابل توجه از منابع ملی را به زیان تبدیل کند.

این ارقام، بانک آینده را به بحرانیترین بانک ایران تبدیل کرده است؛ زیان آن معادل بودجه چندین وزارتخانه است.

پیامدهای اقتصادی و اجتماعی

این بحران نهتنها سپردهگذاران و سهامداران را متضرر کرد، بلکه کل اقتصاد ایران را تحت تأثیر قرار داد. خلق پول باعث رشد سریع نقدینگی (با ضریب حدود ۶) و افزایش تورم شد و قدرت خرید مردم را کاهش داد.

انحلال بانک آینده و ادغام آن در بانک ملی (از آبان ۱۴۰۴) عملاً زیان را به سیستم بانکی دولتی منتقل کرد و احتمالاً ناترازیهای بیشتری ایجاد خواهد کرد، هرچند مقامات تأکید دارند که زیان از داراییهای سهامداران عمده جبران میشود، نه از منابع عمومی.

از منظر اجتماعی، این رویداد اعتماد عمومی به نظام بانکی را بهشدت خدشهدار کرد و بهعنوان نمادی از فساد در بانکهای خصوصی شناخته شد. کمیسیون اقتصادی مجلس تحقیق و تفحص را آغاز کرده است، اما پاسخگویی قضایی همچنان ناکافی است.

نتیجهگیری و پیشنهادها

بحران بانک آینده نمونهای از فساد و سوءمدیریت ساختاری است که در قالب «دزدی سیستماتیک» از منابع عمومی رخ داد.

برای جلوگیری از تکرار چنین فجایعی، اصلاحات زیر ضروری است:

حسابرسی جنایی مستقل از داراییها و بدهیها

تحمیل زیان به سهامداران عمده، نه به سپردهگذاران

وضع سقف مشخص برای تسهیلات مرتبط با سهامداران

تقویت استقلال و نظارت بانک مرکزی

این بحران درسی مهم برای بانکداری ایران است: بدون شفافیت، پاسخگویی و نظارت واقعی، هر بانکی میتواند به «بانک بیآینده» تبدیل شود.